- :::

[伍賀週報-稅務要聞]110年12月18日至12月24日

¶非故意漏開發票 罰則減輕

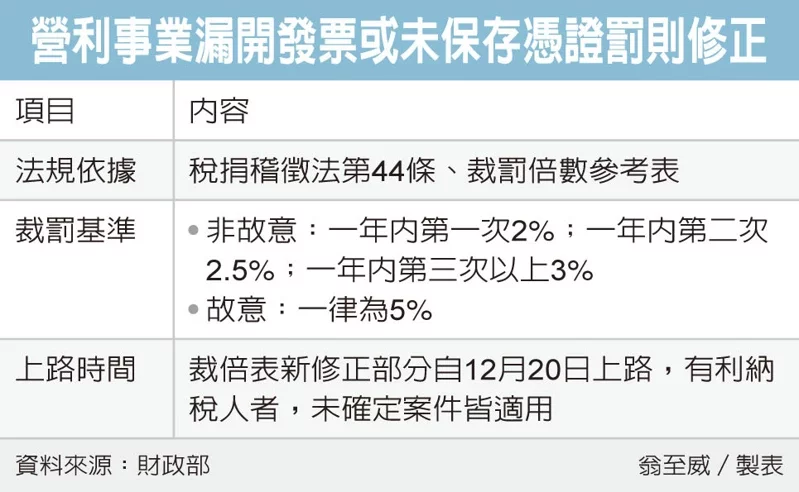

營利事業漏開發票或未保存憑證若非屬故意,罰則將能減輕。財政部表示,原本這類違章情形一律罰5%,但配合《稅捐稽徵法》修法,財政部近日修正「稅務違章案件裁罰金額或倍數參考表」,若非故意為之,可按照查獲次數給予2%、2.5%、3%不等的處罰。

財政部表示,為使稽徵機關能夠有一致裁量標準,財政部配合這項修法修正裁倍表,根據兩項原則來論處,包括「一年內經查獲次數」、「是否屬故意」,最高罰鍰維持原本的100萬元。

針對非屬故意違章者,新版裁倍表規定,一年內第一次、第二次、第三次以上查獲,分別可按總額處2%、2.5%、3%罰鍰;但若為故意為之,則無論是第幾次查獲,一律以5%來處罰。

至於何謂「故意」,財政部官員表示,稽徵機關將就個案認定。

營利事業未依規定開立發票、保存憑證,可能涉及「行為罰」及「漏稅罰」,可擇一從重處罰,過往在修法前,由於行為罰部分一律處5%,沒有裁量空間,通常都會超過漏稅罰,導致違章情節較輕者,沒有機會適用較輕裁罰,修正後將有機會降低處罰。

財政部舉例,甲營業人漏開發票並漏報銷售額100萬元,牽涉到行為罰及漏稅罰,不過稽徵機關查明營業人並非故意,且在一年內為初犯。

在過去,在漏稅罰方面,依規定可處稅額0.5倍,也就是2.5萬元(100萬元×營業稅率5%×裁罰倍數0.5),行為罰方面,依法只能處總額5%,也就是5萬元(100萬元×5%)。兩者擇一從重,甲營業人必須被罰5萬元。

如今修法後,給予行為罰裁量空間,甲營業人是初犯、且並非故意,可依總額2%計算為2萬元(100萬元×2%),與漏稅罰擇一從重,只需罰2.5萬元。

財政部表示,裁倍表新修正部分已自12月20日生效,有利於納稅人者,尚未確定案件均可適用。

新聞來源: